Vitalik Buterin cảnh báo: Stablecoin phi tập trung vẫn mắc phải 3 khiếm khuyết này. Ảnh: DL News

Vitalik Buterin cảnh báo: Stablecoin phi tập trung vẫn mắc phải 3 khiếm khuyết này. Ảnh: DL News

Vitalik Buterin, nhà sáng lập Ethereum, cho rằng ngành tiền mã hóa vẫn đang loay hoay với những bài toán căn bản phía sau stablecoin phi tập trung, khi phần lớn các mô hình hiện nay đều dựa trên những giả định mong manh - có thể hoạt động trong điều kiện thuận lợi, nhưng dễ đổ vỡ khi thị trường hoặc môi trường vĩ mô trồi sụt mạnh.

Trong một bài viết trên X hôm Chủ nhật, cha đẻ Ethereum đã chỉ ra 3 thách thức cốt lõi mà theo ông, đến nay vẫn chưa được giải quyết một cách thỏa đáng.

We need better decentralized stablecoins. IMO three problems:

— vitalik.eth (@VitalikButerin) January 11, 2026

1. Ideally figure out an index to track that's better than USD price

2. Oracle design that's decentralized and is not capturable with a large pool of money

3. Solve the problem that staking yield is competition…

Về bản chất, stablecoin là các tài sản tiền mã hóa được thiết kế để duy trì giá trị ổn định, phổ biến nhất là neo theo đồng USD. Trong khi stablecoin tập trung dựa vào dự trữ tiền mặt hoặc tài sản tương đương tiền, stablecoin phi tập trung tìm cách duy trì sự ổn định thông qua mã nguồn, tài sản thế chấp và các cơ chế khuyến khích kinh tế, không phụ thuộc vào một đơn vị phát hành duy nhất.

Mối quan ngại đầu tiên của Vitalik nằm ở chính điểm tham chiếu giá. Ông lập luận hầu hết stablecoin phi tập trung vẫn neo theo USD có thể hợp lý trong ngắn hạn, nhưng lại đi ngược mục tiêu dài hạn của các hệ thống được thiết kế để chống chịu trước những cú sốc chính trị, tài khóa hoặc tiền tệ. Trong khung thời gian đủ dài, ngay cả mức lạm phát “vừa phải” cũng có thể làm xói mòn giá trị thực của một stablecoin neo USD. Thay vì gắn chặt với một đồng tiền quốc gia, nhà sáng lập Ethereum gợi ý stablecoin tương lai có thể cần theo dõi các chỉ số giá rộng hơn, phản ánh sức mua hoặc một giỏ tài sản tổng hợp.

Vấn đề thứ hai liên quan đến oracle, các cơ chế cung cấp dữ liệu từ thế giới thực, chẳng hạn như giá tài sản, cho blockchain. Do blockchain không thể tự truy cập thông tin bên ngoài, các hợp đồng thông minh buộc phải tin tưởng vào oracle để vận hành. Theo Buterin, nếu oracle có thể bị thao túng bởi một tác nhân sở hữu đủ vốn, toàn bộ giao thức phía sau stablecoin sẽ dễ tổn thương.

Ông nhấn mạnh một khi oracle yếu, các giao thức buộc phải tự bảo vệ bằng các biện pháp kinh tế thay vì giải pháp kỹ thuật. Điều đó thường dẫn đến việc thiết kế hệ thống sao cho chi phí tấn công cao hơn tổng giá trị của chính giao thức, một mục tiêu chỉ đạt được bằng cách trích xuất giá trị đáng kể từ người dùng thông qua phí, lạm phát token hoặc quyền kiểm soát trong quản trị. Vitalik coi đây là hệ quả trực tiếp của quản trị bị tài chính hóa, nơi quyền lực gắn liền với sở hữu token, khiến hệ thống không có lợi thế phòng thủ tự nhiên mà phải dựa vào việc khiến các cuộc tấn công trở nên quá đắt đỏ để xảy ra.

Thách thức thứ ba, cũng là điểm gây tranh cãi nhất, nằm ở lãi suất staking. Trên Ethereum, staking cho phép người dùng khóa ETH để bảo mật mạng lưới và nhận lại lãi suất. Tuy nhiên, khi stablecoin được bảo chứng bằng ETH đã staking, mâu thuẫn kinh tế sẽ nảy sinh, lãi suất từ tài sản thế chấp cạnh tranh trực tiếp với lợi nhuận mà người nắm giữ stablecoin có thể đạt được từ các kênh khác.

Điều này khiến người dùng stablecoin vô hình trung chấp nhận mức lợi nhuận thấp hơn, mang lại kết cục kém hiệu quả về mặt kinh tế. Để minh họa cho mức độ hạn chế của không gian giải pháp, ông phác thảo 3 hướng tiếp cận mang tính lý thuyết: hạ lãi suất staking xuống mức rất thấp; tạo ra một hình thức staking mới ít rủi ro hơn; hoặc chuyển một phần rủi ro staking sang chính người dùng stablecoin. Cha đẻ Ethereum nhấn mạnh đây không phải là đề xuất cụ thể, mà chỉ nhằm cho thấy không có giải pháp dễ dàng nào cho bài toán này.

Một rủi ro then chốt mà Buterin liên tục nhắc lại là slashing, cơ chế phạt các validator nếu họ hành xử sai quy tắc hoặc không duy trì trạng thái trực tuyến. Theo ông, rủi ro này thường bị đánh giá thấp. Slashing không chỉ xảy ra trong trường hợp gian lận có chủ đích, mà còn có thể phát sinh khi validator bị offline kéo dài hoặc đứng về phía thua cuộc trong các xung đột kiểm duyệt trên quy mô toàn mạng. Những hình phạt như vậy có thể làm suy giảm giá trị của tài sản staking, khiến nó trở thành nền tảng đầy bất ổn cho các stablecoin.

Cuối cùng, Vitalik cảnh báo stablecoin phi tập trung không thể dựa vào mức tài sản thế chấp cố định. Trong các giai đoạn thị trường lao dốc mạnh, điều từng xảy ra với nhiều mô hình stablecoin thuật toán trong quá khứ điển hình là vụ LUNA-UST, hệ thống buộc phải có khả năng tái cân bằng động để duy trì khả năng thanh toán. Nếu thiếu các cơ chế điều chỉnh tài sản thế chấp theo thời gian thực, stablecoin có nguy cơ mất neo đúng vào thời điểm mà sự ổn định của chúng được kỳ vọng nhiều nhất.

Nhìn chung, stablecoin phi tập trung vẫn là một ý tưởng hấp dẫn về mặt lý thuyết, hứa hẹn khả năng chống kiểm duyệt và tự chủ tài chính. Tuy nhiên, cho đến khi những vấn đề nền tảng về chuẩn giá, an ninh oracle, khuyến khích kinh tế và quản trị được giải quyết một cách bền vững, tham vọng xây dựng một hệ thống stablecoin thực sự phi tập trung - đủ lớn để cạnh tranh với các mô hình tập trung - vẫn còn là một chặng đường dài phía trước.

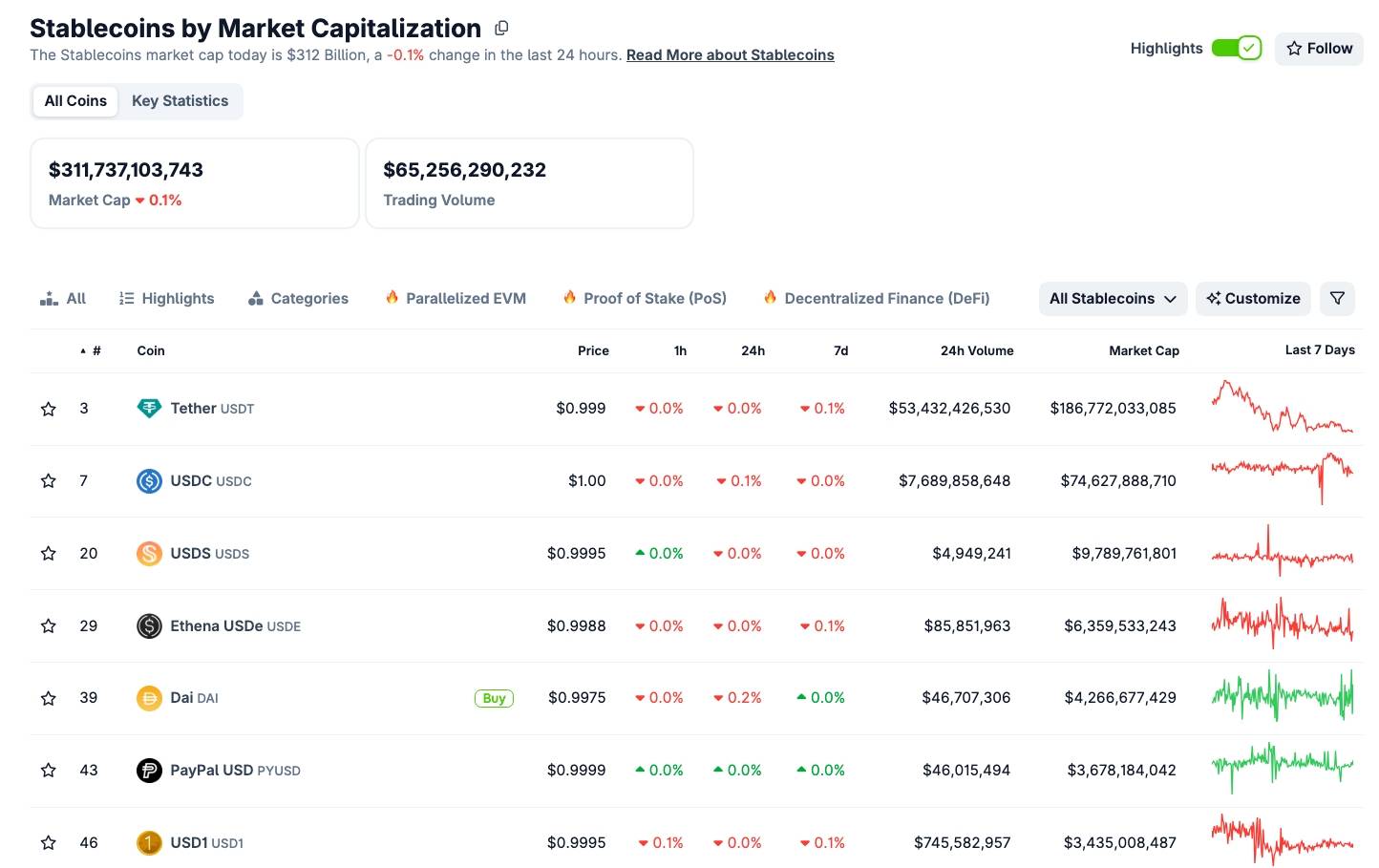

Những nhận định trên được đưa ra trong bối cảnh thị trường stablecoin toàn cầu đã phình to lên hơn 311 tỷ USD, song phần lớn giá trị vẫn tập trung vào các stablecoin do tổ chức tập trung phát hành như USDT và USDC. Ngược lại, stablecoin phi tập trung - vốn được kỳ vọng là trụ cột cho một hệ thống tài chính không cần trung gian - vẫn chỉ chiếm một tỷ trọng khiêm tốn.

Vốn hoá thị trường stablecoin tính đến chiều ngày 12/01/2026. Nguồn: CoinGecko

Vốn hoá thị trường stablecoin tính đến chiều ngày 12/01/2026. Nguồn: CoinGecko

Coin68 tổng hợp