CryptoQuant báo động đỏ, khuyến nghị Strategy ngừng mua Bitcoin. Ảnh: WSJ

CryptoQuant báo động đỏ, khuyến nghị Strategy ngừng mua Bitcoin. Ảnh: WSJ

Cỗ máy tích lũy Bitcoin lâm vào thế khó

CryptoQuant vừa phát đi “báo động đỏ” đối với Strategy của tỷ phú Bitcoin Michael Saylor. Công ty phân tích on-chain cho rằng gã khổng lồ đang nắm giữ hơn nửa triệu Bitcoin nên tạm dừng gom BTC, mà ưu tiên tái thiết nguồn dự trữ tiền mặt, khi áp lực cổ tức tăng vọt, bộ đệm thanh khoản co cụm và niềm tin bắt đầu rạn nứt.

Strategy’s annualized dividend obligations have nearly quadrupled to $1.2B, while its cash reserve has fallen 38% in 2026.

— CryptoQuant.com (@cryptoquant_com) June 23, 2026

Dividend coverage collapsed from 7+ years to just 14 months.

The company needs to stop buying Bitcoin and rebuild cash. pic.twitter.com/TR0oaAnT5k

Trong báo cáo mới nhất, Trưởng bộ phận nghiên cứu CryptoQuant Julio Moreno cho biết cổ phiếu ưu đãi STRC của Strategy đã xuyên thủng 83 USD, rơi xuống 82,5 USD, thấp hơn tới 17,5% so với mệnh giá 100 USD, mức chiết khấu sâu nhất kể từ khi sản phẩm này được phát hành. Đà lao dốc dai dẳng của STRC đã làm dấy lên những so sánh ngày càng nhiều với vòng xoáy từng góp phần nhấn chìm hệ sinh thái Terra-Luna năm 2022.

Biến động giá cổ phiếu MSTR kể từ đầu năm, ảnh chụp màn hình trên Google Finance ngày 24/06/2026

Biến động giá cổ phiếu MSTR kể từ đầu năm, ảnh chụp màn hình trên Google Finance ngày 24/06/2026

Theo Moreno, vấn đề của Strategy không xuất phát từ Bitcoin mà nằm ở thanh khoản. Kể từ đầu 2026, lượng tiền mặt công ty đã bốc hơi 38%, một phần do Strategy chi 1,5 tỷ USD để mua lại trước hạn lô trái phiếu chuyển đổi đáo hạn năm 2029. Trong khi lớp đệm tiền mặt ngày càng mỏng đi, nghĩa vụ cổ tức lại phình to với tốc độ đáng báo động.

Để tiếp tục huy động vốn mua Bitcoin, Strategy liên tục phát hành STRC, khiến tổng nghĩa vụ cổ tức thường niên tăng từ 300 triệu USD hồi đầu năm lên 1,2 tỷ USD hiện nay. Chỉ trong chưa đầy 6 tháng, gánh nặng chi trả đã tăng gần 4 lần.

Nếu đầu năm lượng tiền mặt của công ty đủ để trang trải cổ tức trong hơn 7 năm, thì hiện khoảng thời gian này chỉ còn vỏn vẹn 14 tháng. CryptoQuant ước tính Strategy cần nâng dự trữ tiền mặt lên 2,8 tỷ USD để đưa thời gian bảo đảm cổ tức trở lại mức 24 tháng, cao gần gấp đôi lượng tiền hiện có.

Làn sóng lo ngại ngày càng dâng cao sau khi Strategy lần đầu tiên bán Bitcoin kể từ năm 2022, động thái từng được JPMorgan mô tả là đủ sức khiến thị trường "giật mình". Quy mô giao dịch chỉ 32 BTC và gần như không có ý nghĩa về mặt tài chính, song việc công ty lần đầu phá vỡ nguyên tắc "không bao giờ bán" đã khiến giới đầu tư hoài nghi liệu áp lực thanh khoản có đang lớn hơn những gì ban lãnh đạo thừa nhận.

Sự hoài nghi cũng đã lan sang chính cổ đông của Strategy. Nhiều nhà đầu tư chỉ trích ban lãnh đạo đã đánh giá thấp những rủi ro tiềm ẩn của STRC. Một số ý kiến thậm chí còn cho rằng mô hình hiện tại đang ngày càng phụ thuộc vào việc liên tục phát hành chứng khoán mới để duy trì vòng quay huy động vốn phục vụ chiến lược mua Bitcoin.

Tử huyệt thực sự của Strategy

Strategy sở hữu kho Bitcoin lớn nhất thế giới trong nhóm doanh nghiệp niêm yết, song bản thân Bitcoin lại không tạo ra dòng tiền để chi trả cổ tức, trả lãi hay củng cố thanh khoản.

Giá trị tài sản có thể tăng mạnh theo thời gian, song nghĩa vụ tài chính lại phát sinh theo từng quý. Đây mới chính là tử huyệt thực sự của Strategy.

CryptoQuant nhận định việc bán Bitcoin để bổ sung tiền mặt ở thời điểm hiện tại là phương án cực kỳ rủi ro. Toàn bộ lượng BTC trị giá 53 tỷ USD được Strategy tích luỹ trong giai đoạn 2024-2026 đều đang chìm dưới giá vốn, tạo ra khoản lỗ chưa thực hiện lên tới gần 11 tỷ USD.

Điều đó đồng nghĩa bất kỳ đợt bán BTC quy mô lớn nào ở mặt bằng giá hiện tại cũng có nguy cơ biến khoản lỗ trên giấy thành tổn thất thực tế, trực tiếp bào mòn giá trị cổ đông và làm suy yếu câu chuyện đầu tư mà Michael Saylor đã xây dựng suốt nhiều năm.

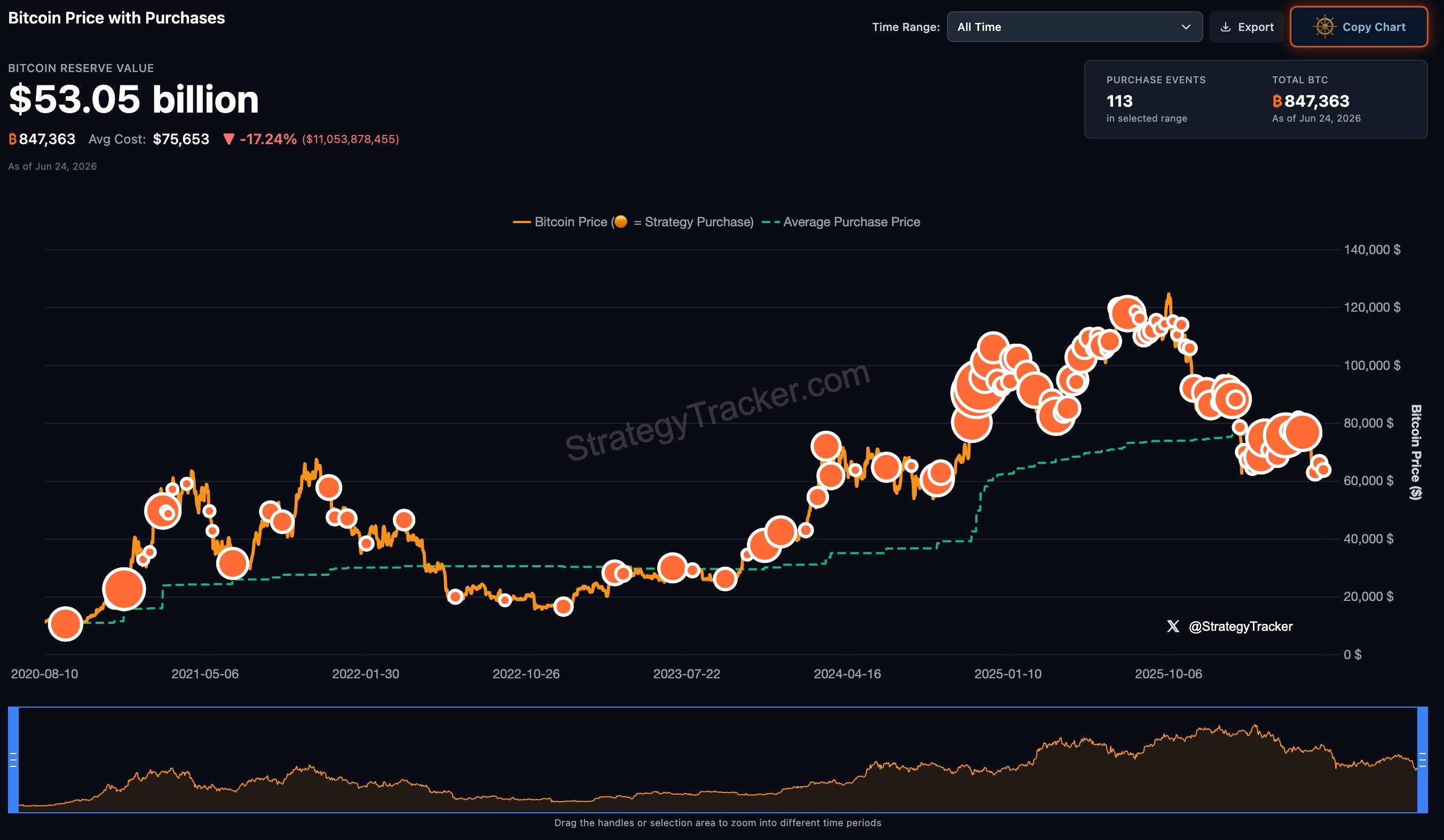

Biểu đồ mua Bitcoin và lợi nhuận của Strategy tính đến ngày 24/06/2026. Nguồn: Saylor Tracker

Biểu đồ mua Bitcoin và lợi nhuận của Strategy tính đến ngày 24/06/2026. Nguồn: Saylor Tracker

Khuyến nghị thứ hai của CryptoQuant là công ty cần xây dựng một mô hình mua Bitcoin có hệ thống hơn. Moreno lập luận việc Strategy liên tục mua vào bất kể điều kiện thị trường đã trở thành một “meme” phổ biến trong cộng đồng crypto, khi nhiều thương vụ được thực hiện gần các đỉnh giá ngắn hạn. Ông cho rằng mua bất cứ khi nào có vốn không phải là một chiến lược đầu tư bền vững mà có thể dẫn đến việc tích lũy tài sản ở những vùng giá bất lợi.

Khuyến nghị thứ ba còn đi ngược hoàn toàn triết lý lâu nay của Michael Saylor - xây dựng cơ chế chốt lời một phần Bitcoin trong các chu kỳ tăng giá tương lai để hiện thực hóa lợi nhuận, giảm đòn bẩy và tích lũy nguồn tiền mặt cho giai đoạn thị trường suy thoái.

Bối cảnh này đang khiến giới đầu tư ngày càng quan tâm tới cấu trúc vốn của Strategy hơn là số lượng Bitcoin mà công ty nắm giữ. Hiện doanh nghiệp đã phát hành khoảng 15 tỷ USD cổ phiếu ưu đãi, riêng STRC chiếm khoảng 9 tỷ USD. Nghĩa vụ cổ tức thường niên của toàn bộ các dòng cổ phiếu ưu đãi đã tăng lên khoảng 1,7 tỷ USD, trong khi hoạt động phần mềm cốt lõi của công ty không tạo ra đủ lợi nhuận để tự trang trải các khoản chi này.

Dù Michael Saylor vẫn tiếp tục khẳng định niềm tin vào chiến lược Bitcoin dài hạn, câu hỏi lớn nhất là liệu Strategy có đủ thời gian và thanh khoản để chờ đến chu kỳ tăng trưởng tiếp theo của Bitcoin hay không. Nếu Bitcoin sớm bước vào một đợt tăng giá mới, mô hình của Saylor có thể tiếp tục được chứng minh là đúng. Song nếu thị trường kéo dài trạng thái đi ngang hoặc suy yếu thêm nhiều quý nữa, áp lực từ cổ tức và nguồn tiền mặt có thể trở thành sức ép cực kỳ lớn mà đế chế Bitcoin này phải đối mặt.

Coin68 tổng hợp