Việc chi hơn 1,4 tỷ USD trong năm 2025 nhưng chưa đem lại hiệu quả cho thấy buyback chỉ thực sự hiệu quả khi được triển khai có kỷ luật và quy mô đủ lớn.

Token buyback trở lại tâm điểm tranh luận, vì sao chi hơn 1,4 tỷ USD nhưng giá vẫn không tăng?

Token buyback trở lại tâm điểm tranh luận, vì sao chi hơn 1,4 tỷ USD nhưng giá vẫn không tăng?

Token buyback đang quay trở lại như một chủ đề nóng của thị trường crypto trong thời gian gần đây nhưng khác với những chu kỳ trước, câu hỏi lớn nhất hiện nay không còn là “có nên buyback hay không”, mà là “buyback liệu còn hiệu quả hay không?”.

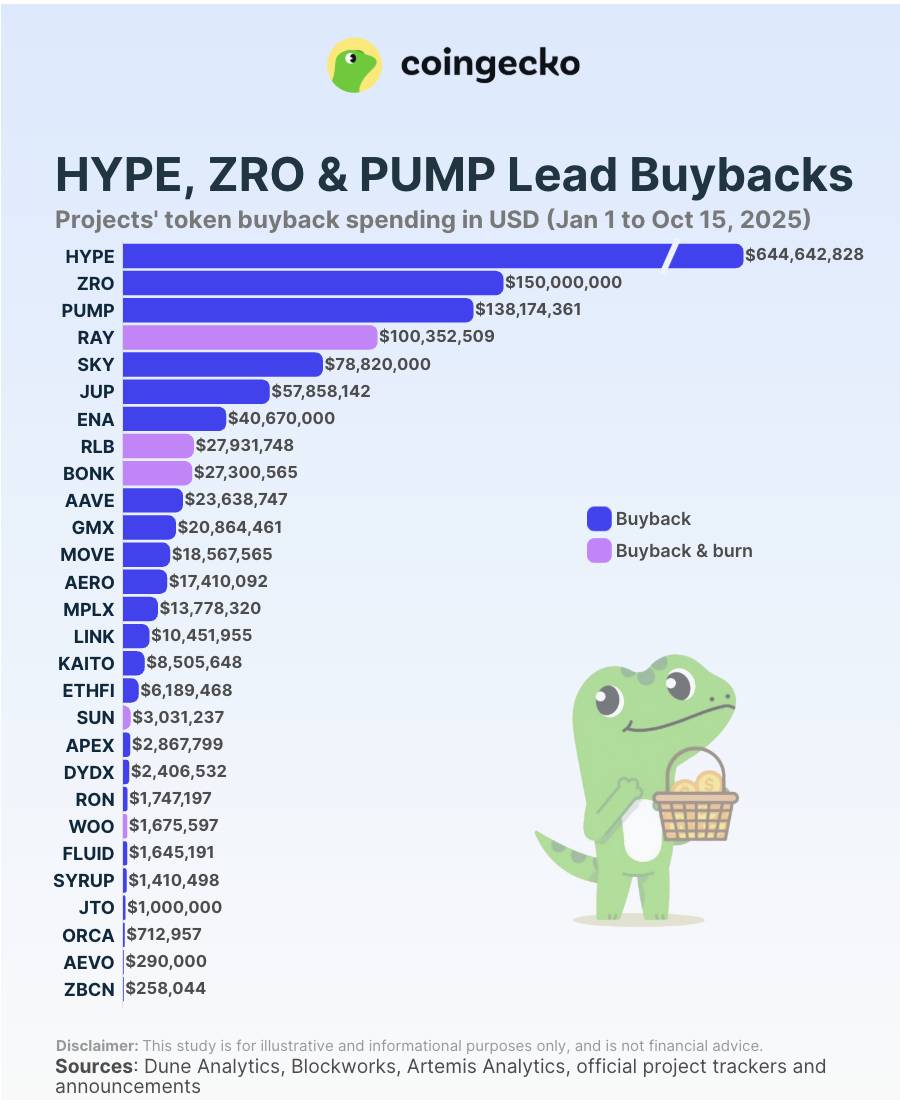

Theo dữ liệu từ CoinGecko, trong năm 2025, các dự án crypto đã chi hơn 1,4 tỷ USD để mua lại chính token của mình. Tuy nhiên, nghịch lý là phần lớn các token được buyback lại đi ngang hoặc giảm sâu, khiến cộng đồng và giới đầu tư bắt đầu nghi ngờ vai trò thực sự của buyback trong việc tạo giá trị bền vững cho người nắm giữ.

Hàng loạt giao thức lớn xem lại chiến lược buyback

- Những diễn biến gần đây càng làm nổi bật sự hoài nghi này. Helium, mạng lưới không dây phi tập trung, đã quyết định tạm dừng chương trình buyback sau khi thừa nhận rằng việc mua lại token gần như không tạo ra bất kỳ tác động đáng kể nào lên thị trường.

- Tương tự, Jupiter, một trong những DEX aggregator lớn nhất hệ Solana, cũng đang cân nhắc điều chỉnh chiến lược sau khi đã chi hơn 70 triệu USD cho buyback trong năm 2025, nhưng token JUP vẫn giao dịch thấp hơn rất xa so với đỉnh cũ.

- Ở chiều ngược lại, Optimism lại đang đề xuất một hướng tiếp cận mới sử dụng 50% doanh thu từ Superchain để thực hiện buyback OP định kỳ, với điều kiện phải được thông qua bởi cơ chế governance.

Vì sao buyback không giữ được giá token?

- Theo nhiều chuyên gia, vấn đề cốt lõi nằm ở cán cân cung - cầu. Lex Sokolin, đồng sáng lập Generative Ventures, thẳng thắn nhận định buyback tạo ra lượng cầu quá nhỏ so với áp lực bán trên thị trường.

- Ông chỉ ra rằng nhiều giao thức chi vài chục hoặc vài trăm triệu USD mỗi năm cho buyback, trong khi khối lượng giao dịch hàng ngày có thể lên tới hàng chục triệu USD, chưa kể áp lực bán liên tục từ các đợt mở khóa cho hệ sinh thái/nhà đầu tư và phát hành token mới. Trong bối cảnh đó, buyback gần như chỉ mang tính biểu tượng.

- Rob Hadick (Dragonfly) và Amir Hajian (Keyrock) cũng đồng tình rằng tokenomics bất lợi là rào cản lớn nhất. Nếu lịch unlock dày đặc hoặc phát hành token mới liên tục thì ngay cả một chương trình buyback được thiết kế tốt cũng khó lòng cân bằng nổi áp lực bán.

- Không chỉ vậy, thời điểm và cách thực thi cũng là vấn đề. Nhiều giao thức mua lại token khi giá và doanh thu đang ở vùng cao, thay vì tận dụng giai đoạn suy thoái. Một số chương trình lại thiếu tính nhất quán, không giảm cung bền vững, khiến buyback bị nhìn nhận như một động thái chỉ tạo được cú bật ngắn hạn rồi nhanh chóng mất tác dụng.

- Bên cạnh đó, theo Amir Hajian, buyback còn đang phải gánh một vấn đề mang tính cấu trúc của crypto, đó chính là phần lớn token không trao cho holder quyền tiếp cận trực tiếp với dòng tiền của giao thức.

- Token không đảm bảo cổ tức, không có quyền pháp lý, cũng không minh bạch như lợi nhuận doanh nghiệp truyền thống. Vì vậy, buyback trở thành một trong số rất ít công cụ hữu hình mà đội ngũ có thể dùng để thể hiện việc trả giá trị cho holder, dù bản thân nó không đủ để thu hẹp khoảng cách giữa hiệu quả vận hành của giao thức và giá token trên thị trường.

Khi nào buyback thực sự phát huy tác dụng?

- Dù còn nhiều hạn chế, giới phân tích không cho rằng buyback là một chiến lược thất bại. Điểm chung trong quan điểm của các chuyên gia là buyback chỉ hiệu quả khi nó là hệ quả của thành công, chứ không phải công cụ để che giấu sự thiếu hụt tăng trưởng.

- Theo Anirudh Pai (Robot Ventures), buyback nên được triển khai song song, chứ không thay thế cho đầu tư sản phẩm và hệ sinh thái. Nó chỉ phát huy tác dụng khi giao thức đã có công dụng thực, doanh thu ổn định và treasury đủ sâu.

- Bên cạnh đó, quy mô buyback cũng rất quan trọng. Chương trình chỉ có ý nghĩa khi lượng mua lại đủ lớn so với định giá của token và được tài trợ bởi doanh thu định kỳ, thay vì rút từ treasury một cách ngẫu hứng.

- Cách thức triển khai cũng đóng vai trò then chốt. Các chương trình có quy tắc, định kỳ và cơ chế để giảm cung rõ ràng thường tạo được niềm tin hơn so với buyback mang tính tùy hứng.

- Ở chiều ngược lại, nhiều chuyên gia cảnh báo rằng buyback có thể phản tác dụng nếu bảng cân đối yếu hoặc runway dưới 2 năm. Việc phân phối giá trị quá sớm có thể làm cạn nguồn lực cho phát triển sản phẩm, marketing và mở rộng hệ sinh thái.

- Ngoài ra, nếu nhu cầu token chủ yếu đến từ đầu cơ ngắn hạn, buyback rất dễ bị xem là động thái che đậy adoption kém. Trong thị trường biến động mạnh, buyback sai thời điểm còn có thể làm xói mòn niềm tin của holder dài hạn.

- Không ít quỹ đầu tư cho rằng dividends hoặc revenue sharing là hướng đi “sạch” hơn trong dài hạn, dù hiện tại vẫn vướng rào cản pháp lý. Trong bối cảnh đó, buyback vẫn là giải pháp tạm thời, chờ đợi sự rõ ràng hơn về khung pháp lý.

Triển vọng buyback trong năm 2026

- Bước sang năm 2026, giới phân tích kỳ vọng token buyback sẽ không biến mất, nhưng sẽ được triển khai kỷ luật và chọn lọc hơn. Những thông báo buyback đơn lẻ, thiếu nền tảng doanh thu, nhiều khả năng sẽ không còn tạo được hiệu ứng tích cực.

- Thay vào đó, các mô hình hybrid kết hợp buyback với revenue sharing, staking, burn hoặc dividend, được dự báo sẽ trở nên phổ biến hơn, khi các giao thức trưởng thành và buộc phải trả lời câu hỏi cốt lõi token holder thực sự được hưởng gì từ thành công của protocol?

Coin68 tổng hợp